商业发展的时代背景

我们处于一个变化的时代,经济发展的底层逻辑被重置,中国正在发生战略转向,十四五规划把共同富裕摆到了更加显眼的位置,在共同富裕的背景下,培育、壮大和巩固中等收入群体,成为十分重要的必选项。

根据国务院发展研究中心市场经济研究所的数据,中国中等收入群体的界定是家庭年收入10万-50万元的群体,大约有4亿人。党的十九届五中全会公报中在展望2035年远景目标时,也提出了“人均国内生产总值达到中等发达国家水平,中等收入群体显著扩大”的目标。中等收入群体大幅扩容,符合国家的战略导向,是社会公平的重要体现。愈加壮大的中等收入群体,是商业不动产规模仍能增长、质量逐渐提升的深厚土壤。

同时,内循环大战略亦利好消费市场,这意味着中国的消费格局将发生巨大变革,据预测,到2030年,中国将超过美国成为全球第一大消费国,服务为GDP创造的价值将超过商品。服务于中等收入群体追求美好生活的商业不动产面临着时代赋予的机遇和使命。

2020年底,我国常住人口城镇化率达63.89%,即将达到70%,根据纳瑟姆曲线城镇化的S型进程研究,30%与70%是城市化增速的拐点,一个经济体的城市化率处于这个区间时,处于快速发展期,超过70%以后城镇化进程缓速发展。

与之相适应,中国的商业不动产已经经过了高速增长的黄金发展期,走进存量时代,而存量时代商业地产的发展逻辑迥异于居住地产高利润率反哺商业的时期,项目品质的提升、运营的精细化、创新的发展模式、深度融入城市更新、高水平的改造升级、实体商业的数字化转型等等,都是拥有广阔想象空间的赛道。

当前大多数大中型城市已经形成了核心商圈、区域商圈和社区商圈共存的分层分类的商业布局,商业中心呈现出分级发展的格局,城市对商业设施的需求更加细分,更加丰富多元。城市中心区商业趋于饱和,新建的大型购物中心项目几无机会,更多的是面临城市更新课题,对一些老旧的商业项目进行提升改造。而经过几十年快速的城市扩容,城市的边界拓展,形成了诸多区域型商业中心,至此,大多数城市的区域商圈格局也基本定型。未来,随着城市发展换挡,提升品质,强调发展的质量,再加之中等收入群体扩容、城市居民消费升级进一步深化,城市对商业配套设施有着更高水平、更精细、更深入的需求,这决定了未来社区商圈的发展具有广阔的市场空间,社区型商业中心成为市场竞争新蓝海,迎来了黄金发展期,社区型商业中心将成为商业地产不可忽视的重要产品类型,是未来购物中心的发展重点。

对社区型商业中心而言,无论是新建的购物中心项目,还是城区内老旧的小体量商业体改造而来,一般都位于人口相对密集的区域,好的地段带来的是相对稳定的客户群体,消费需求较为刚性,商业项目经营的稳定性强,风险比较低。发展这一类项目有利于发展商在提升项目数量、扩张规模的同时,兼顾控制经营风险的目标,从而实现快速稳健的发展。

社区型商业中心主要满足3km甚至是1.5km范围内客群的需求,消费特征是高频、刚需、便捷,形成高频率的复购,全方位深度满足生活需求,顺应不断壮大的中等收入群体的消费升级趋势,强化体验感、社交性和文化性,植入娱乐、运动、休闲功能,构建社区社交生活场景,塑造社区服务体系。

虽然社区型商业中心的赛道有广阔前景,但脱颖而出并非易事,需“精”、“美”、“细”,对投资拓展、建筑设计、业态规划和经营管理均提出了更高的要求,如同一切有价值的目标,前途是光明的,道路是曲折的,需要 “路漫漫其修远兮,吾将上下而求索”的精神。

本文在界定购物中心分类的基础上,重点探讨社区型购物中心的发展机遇和产品特征。

商业分级的市场格局

经济的发展带来生活方式的转变,购物中心商业走在城市发展的最前沿,越来越强调个性化,强调体验性,不同的购物中心有着不同的资源禀赋、不同的运营策略、不同的个性特征,都有自己的市场站位。总体来说,根据所处位置和功能定位的不同,购物中心可以划分为几个大类。

美国购物中心发展经过了较长时间的市场发展周期,商业地产发展成熟,已经进入稳定期,对购物中心的分类和研究具有借鉴意义。根据美国购物中心协会ICSC的分类,购物中心分为城市型购物中心、区域型购物中心和社区型购物中心、生活方式型购物中心、主题娱乐中心、能量中心、折扣中心和工厂直销中心八大类。

这其中,生活方式型购物中心和主题娱乐中心都是面向特定的客户消费群体,位于诸如高收入人群居住区等位置,是当地的休闲公园、娱乐中心,平均租赁面积约3万平米。能量中心是专门品类的购物场所,强调高质低价和个人效率,以购物功能为主,一般位于新区、交通主干道或高速路口。折扣中心和工厂直销中心采取特定的经营模式,以出售打折及工厂直销商品为主。而更具有普适性的分类:城市型、区域型和社区型的分类维度主要是位置和购物中心规模,城市型购物中心辐射范围覆盖全市,平均租赁面积达到9.5万平米,是购物餐饮娱乐的一站式消费中心。区域型购物中心是城市中一个区域的商业中心,平均租赁面积5.5万平方米。而社区型的购物中心一般位于城市或者郊区的居民聚集区,平均租赁面积1.8万平方米,提供提供综合或品类商品及生活服务,包括超市、药店、百货、专卖店等,以提供便捷商品和服务业态为主。

美国购物中心各类型比例

对ICSC的数据进行统计分析发现,在总量约1.5万个购物中心商业项目中,社区型购物中心近万家,在4亿多平方米的购物中心总租赁面积中,社区型购物中心面积占比最高,达44.4%。这说明在商业发展成熟的市场,服务于最广大人民、满足城市居民生活需求的社区型购物中心是最主流的产品。

美国ICSC对购物中心的分类

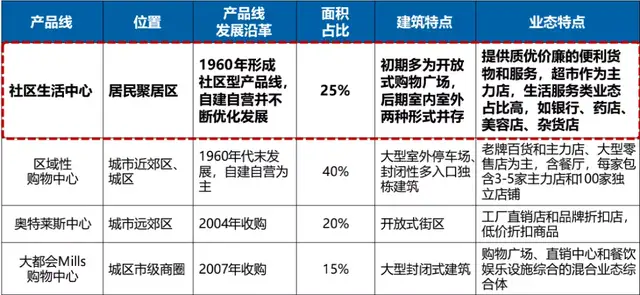

以美国最大的商业不动产商西蒙集团的产品线为例,上世纪60年代其开出的第一个购物中心Bloomingdale即是社区型购物中心,社区生活中心产品线也是西蒙集团形成的第一个的商业项目产品线。

在上世纪90年代在纽交所上市前后,西蒙集团进行并购处置、战略合作,优化产品线,形成了社区生活中心(居民聚居区)、区域型购物中心(城市近郊及城区)、奥特莱斯(城市远郊)和大都会购物中心(城区市级商圈)四条产品线,社区生活中心产品线经过多年的自建自营和不断的优化发展,提供质优价廉的货物和服务,一般都有超市作为主力店,生活服务类业态占比高,如银行、药店、美容店、杂货店等,从建筑形态上来看,初期多为开放式购物广场,后期室内盒子式建筑和室外街区型商业两种形式并存发展。

西蒙集团产品线

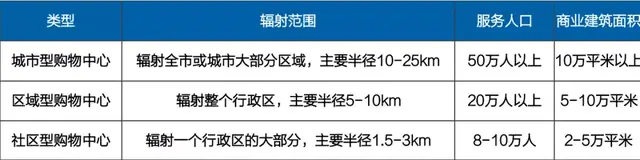

结合美国和日本的购物中心体量和辐射范围分析,一般来说,社区型购物中心主要服务于周边1.5km-3km范围内的人口,商业建筑面积在5万平方米以下。

各类型购物中心的辐射范围、规模和服务人口

根据赢商网发布的数据,至2020年底,国内3万㎡以上的购物中心数量约4800家,建筑面积达4.4亿㎡。总体看来,购物中心仍然有增量的市场空间,但是存量规模增速逐年下降,购物中心发展进入平稳期。而且,我国区域发展不平衡,各级别城市差异显著,从高级别城市到低级别城市,消费市场规模、消费力、市区人口等影响商业发展的关键指标逐级递减。

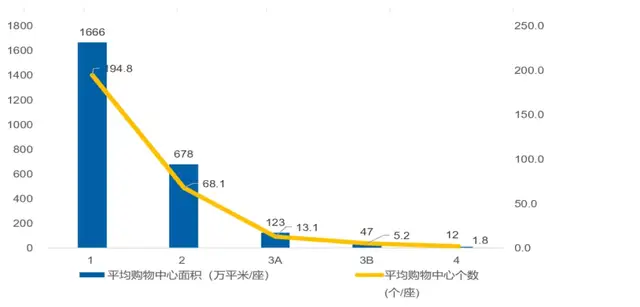

目前,一二线城市以及较为发达的三线城市基本都形成了城市商圈、区域商圈和社区商圈的商业分级分类发展格局,已经形成了多层次多类型的商业构成。而一些市区人口和经济总量不高的三线城市和四线城市,城区规模较小,并不需要巨无霸式的购物中心,一个3-5万平方米的购物中心,亦能够辐射全市,为所有城市居民服务。统计分析3万平米以上的购物中心,平均每个四线城市商业面积仅有12万平方米,且仅有1.8个3万平米以上的商业项目。由此可见,未来作为蓝海市场的社区型商业中心的主要机会,仍然在经济相对发达、人口总量较多的一二线城市和较发达的三线城市。

各线城市(不含县级市)平均购物中心面积和个数

对于项目众多的商业不动产企业而言,划分产品线是项目数量达到一定程度后自然而然会有的思路。鉴于现阶段我国商业地产市场上,小体量购物中心有着比大中型购物中心更大的市场发展空间和拓展机遇,一些知名的商业不动产企业积极布局社区型商业中心产品线,例如印力集团布局了印象城MEGA作为城市型商业中心,印象城系列作为区域型商业中心,规模更小的印象汇主要面向社区家庭型客户,印象里则是住宅配套商业。万科各个区域公司亦探索发展了多个万科里、万科生活广场产品作为社区型商业中心产品线。其余如世茂商业的世茂52+、合生创展的合生生活天地、合生新天地等产品都是着眼于周边3公里甚至1.5公里以内的核心客群。

我国典型商业不动产企业的产品线

社区型商业中心的特征

社区商业中心是城市各生活社区片区基础生活消费的中心,承担起周边居民生活基础配套的功能,服务半径主要是3公里以内甚至是1.5公里内的核心客群,满足周边居民高频的日常综合消费需求,也满足消费品质升级的需求。社区型商业中心是“社区社交生活中心”,突出生活化、社交性、体验感,强化服务性功能,一般集中布局,做所在片区的生活中心、亲子中心、运动中心和健康中心。

高频与品质的客户需求

社区型商业中心辐射范围较小,但穿透力很强,一般位于居住人群比较密集的区域,将辐射范围内的市场做深做透,同样能够实现较高的客流密度和销售坪效。

一方面,依赖高频消费形成客户的高复购,刚需型消费是不可或缺的,起到客流稳定器的作用。面向全龄化客群,让处于不同生命周期的客户都能找到适配的产品和服务;满足全时段需求,通过科学的营业时间和业态安排,充分利用时间和空间;构建全生活业态,满足生活方方面面的需求。

另一方面,强调对客户消费升级需求的满足和引导,客户需要便捷生活,也需要美好生活的体验,需要商业帮助实现生活品质的提升。社区型商业中心作为实体商业对抗电商冲击的重要阵地,更强调用便捷性和体验感吸引客户,体现出实体商业对客户无可取代的作用。

社区型商业中心,是“家的延伸”,2020年,我国城镇居民人均住房建筑面积40平方米,而居民在家庭生活中的部分升级需求需要更大的载体,社区型商业中心就可以作为社区公园、社区客厅、社区餐厅,承载公共服务和社交生活等功能。从这个角度上说,社区型商业中心不仅是一个商业场所,还是服务于社区、服务于社会的重要节点。

业态功能布局搭配上,主要是满足客户三大类需求:便捷生活、发展成长和社交体验。

社区型商业中心首先承接客户便捷生活的需求,吸引高频消费,一般来说,承担此类需求的有生鲜超市、儿童零售、生活服务如洗衣皮具护理、宠物服务、便利店、快餐简餐、面包烘焙等细分业态品类。

其中,生鲜超市是一个可以拥抱新零售的重点业态,线上线下无缝融合,线上高效响应组织货品分发,线下高效运用有效空间,一般来说,新零售生鲜超市面积在500-1000㎡之间即可,最大也不超过2000㎡,在相对小型的店铺中,就要用更少的SKU满足消费者需求,秉承精品化的选品策略。事实上,超市商家重点发展的产品线正适合布局在社区型商业中心中,例如盒马mini、永辉mini等,永辉mini面积在1000㎡左右,定位“家门口的永辉”。

另外,生活市集亦是一个可以满足客户品质生活和便捷消费需求的重点业态,生活市集网罗文创产品、怀旧国潮、手工艺品、家居用品、饰品等物件,经营形式相对灵活,安排得当,经营合理,可以持续保持新鲜感,提升可逛性,将客群更频繁得吸引来,而且,市集的形式也能有效提升商业项目的坪效,从而提升单位租金产出。

社区型商业中心深度服务于周边居民,需要承接客户及其子女发展成长的诉求,主要是儿童成长、自我完善和强身健体,满足其自我提升的心理。值得重点关注的业态是儿童培训、早教、健身房、综合诊所、口腔诊所、医美诊所、书店、各类成人教培等。这其中值得重点关注共享办公学习空间业态形式,充当社区公共书房和教室的作用,比如泰国2019年开业的Samyan Mitrtown 购物中心,整体商业租赁面积3.6万㎡,布局了1400㎡的共享办公学习空间,设置了500个座位的阅读工作空间,还有设施丰富使用方便的会议室、活动室等,并且24小时营业。另外值得重点关注的是各类诊所业态,比如康复诊所、口腔诊所、零售诊所等,比如美国的零售诊所CVS和Walgreen,零售巨头沃尔玛和TARGET都已经在这一领域耕耘多年。相信在国内的购物中心,共享办公和诊所业态也会越来越多的出现在商业中心中。

社区型商业中心也需要抓住线下商业的核心竞争力,满足客户社交体验的需求。主要是聚会约饭和文体娱活动来承载。餐饮业态一向是商业中心的重点业态,在社区型商业中心中更应发挥“社区客厅”的作用,成为周边居民社交及活动区的主场,一些成功运营的社区型商业中心,在规划设计之初,宁可牺牲一定的经营面积引入一些知名的休闲餐饮品牌,结合花园露台、屋顶花园等景观区域布局餐饮。另外,社区型商业中心也可以以多功能剧场、中厅、广场等空间举办活动演出,餐酒吧亦可以作为演出、聚会场地。

近年来,一些文娱类的品牌得到了很好的发展,能够提供丰富多元的社交休闲体验,比如小剧场、酒吧、宠物会馆等。社区型购物中心也可以充分发挥空间优势,发展夜经济,延长营业时间且划出特定区域的经营区,市场上也已经不乏可圈可点的项目案例出现。

社交生活场景创新构建

“社区社交生活中心”的定位以场景构建为载体,围绕主流客群的生活需求构建场景,尽量找出处于各生命周期的各类型客户的需求共性,引导规划设计和业态品牌的创新。

总体而言,社区型商业中心应构建三大场景:社交场景、亲子场景、运动场景。

社区型商业中心为周边居民提供社交场所,首先体现在建筑载体上,需要一定尺度的公共空间构建社交场景。半开放式的建筑体是一个不错的选择,以开放的建筑理念,促进室内外空间的融合,例如泰国commons,半开放式的建筑体促成了人与自然、人与人之间的交流融合,开放的建筑理念还体现在露台、连廊处景观化的处理,打造优美惬意的社交环境,营造室内外融合的游逛感,还可以在其中布局休闲餐饮等相关业态,提升运营效率。

其次,中庭天然具备作为公共活动空间的有利条件,适合举办各类社交娱乐活动,对于一些城市更新改造而来的社区型商业中心来说,原建筑体往往并没有尺度合适的中庭,那么通过多层打通的方式改造出新的中庭空间,从构建社交场景的角度来说,有其必要性。

再次,室外广场景观庭院亦是构建社交空间的理想场所,室外露天广场可以举办集会和表演活动,如曼谷Mega Food Walk 延伸了一个半户外扩展区,构建了景观中庭以及户外展演空间,设置了剧场式阶梯,而澳大利亚社区型购物中心 Wollert Neighborhood Centre 定位为社区集会中心,完美利用屋顶设计多个室外运动广场和活动空间。

社区型商业中心是所在片区的亲子中心,这不仅体现在儿童类相关业态,也体现在亲子场景的打造,成为“遛娃圣地”。一般来说,更需要重视塑造自然融合的空间,将自然场景与商业场景融合,将建筑与景观融合,利用绿化元素,构建亲子娱乐休闲设施。比如充分利用室外广场和屋顶花园,设置滑板公园、沙坑、攀爬区、儿童球场等亲子设施,以及一些看顾休息场所及儿童乐园,构建亲子场景。

社区型商业中心处于人口密集的城区,室外运动空间相对稀缺,适于发挥公共产品的属性,构建运动场景。激发室外空间的活力,利用室外广场、屋顶打造球场和运动公园。例如日本大阪Q‘s Mall 购物中心设置了屋顶跑道及五人制足球场、攀岩场地、儿童运动场,且联动设置室内攀岩主力店、健身房等业态,运动空间承担社区服务功能,成就其注重本地居民生活方式的目标。再如斯洛文尼亚首都卢布尔雅那的ALEJA 购物中心面积3.2 万㎡,即设置了6200 ㎡的屋顶体育场,包括排球场、篮球场和足球场,两个健身区、一个跑道、一个自行车道和一个带有休息区和儿童游乐区的小公园,且在屋顶运动场下层餐饮商户内均设置了体育场入口。室外广场布局运动设施,结合景观的打造和表演观摩区域的设置,除了承载运动功能,同样是举办主题活动的绝佳去处,实现了资源的高效互动和协调利用。

服务式商业与智慧商圈

物超所值的服务理念和多元的业态组合,是社区型商业中心的引流法宝,实体商业在客户服务和体验性上的优势是电商无法模仿的,社区型商业中心为消费者营造了舒适惬意的气氛,更要在满足社区居民个性化、多层次的情感和服务需求上做足文章,以服务式商业形成高客户黏性。

为发展服务式商业,应积极探索创新经营模式,通过精细化运营,主动管理,为客户提供服务。例如可以发挥共享空间功能,高效运营低效空间,使其成为为社区居民和周边消费者服务的共享空间,为其提供演出、社区活动、展览等场地。

社区型商业中心非常适于构建智慧商圈,已经有很多商管公司做出深入社群运营的有益尝试,运用数字化手段,提供配送服务,使得商品、亲子教育、基础医疗、家政服务便捷上门,当然,同时建立和维护数字化会员体系,建立会员积分、社群交流、信息查询、支付结算等社区生活解决方案,在以社区型商业中心为核心的智慧商圈中,客户实现了“从流量到忠诚”的转变,稳定的客户群体,贡献着更高的消费频率,也为增值服务提供了更广阔的想象空间和舞台。

综上所述,社区型商业中心具备便捷性、体验性、贴近居民消费的特征,有着广阔的市场发展前景,因为市场无论如何变化,刚需型消费都具备长盛不衰的根基,消费品质升级亦是时代的主旋律。但是,抓住客户消费特点,做出适配的产品,有效迎合市场需求,并非易事,需要全过程科学规划,高起点发展,深刻洞察消费者需求,才能收获良好的效果。

发展社区型商业中心,需要在人口相对密集的居民居住区,应保证1.5km 主要服务范围内的人口密度,至开业时,1.5km 范围内人口应达到10 万人以上。当然,对于诸多城区需进行改造的小体量项目来说,这项条件不难达成, 这也是此类改造项目的先天优势。

社区型商业中心是社区商圈的核心,应秉持“社区社交生活中心”的定位,做精做深体验、社交、文化、科技元素。承担起服务客户、服务社区、服务社会的使命,满足人们便捷生活、发展成长、社交体验的需求,着力于构建社交场景、亲子场景和运动场景,以服务式商业构建智慧商圈,形成实体商业护城河。

当然,具体项目发展和运营的举措,必须结合项目本身条件,一事一议,充分结合本地特色,大胆创新,以做精品的态度, 做出“小而精”、“小而美”的作品。

文章来源:万商俱乐部