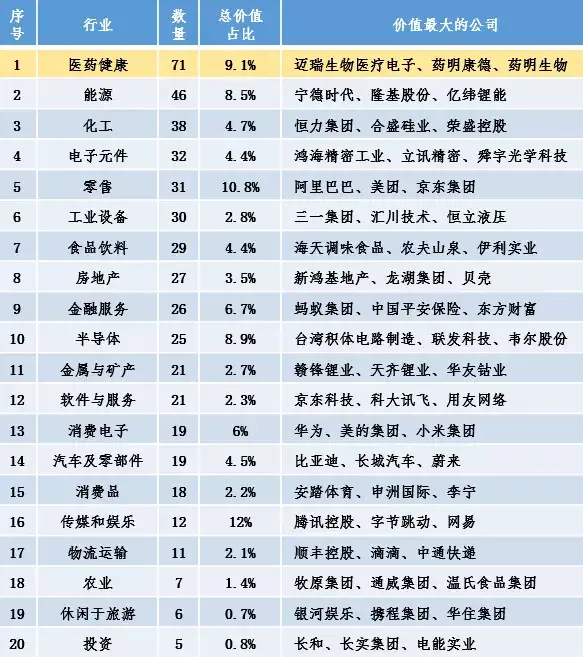

1月19日胡润研究院发布《2021胡润中国500强》,列出了中国500强非国有企业,按照企业市值或估值进行排名。受新冠肺炎疫情影响,大健康产业增长显著,连续两年成为500强企业数量最多的产业。其中医药和医疗器械领域上榜企业数量最多,达71家,总价值占比9.1%,总数量占全榜首位。

表:2021胡润中国500强

一、医药健康产业增长迅猛

2021年,大健康产业风起云涌。面对集采的阵痛、奥密克戎的突袭、实体清单扰动,同时随着七普数据公布,中国社会老龄化趋势得到确认,医药健康产业景气度持续攀升。

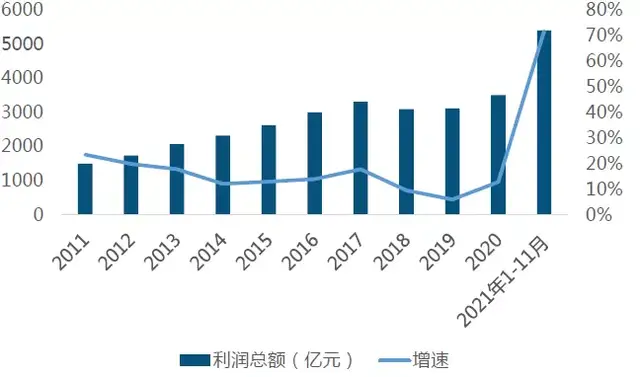

图:医药健康产业利润总额和增速

与前3年相比,今年医药健康产业营业收入及利润总额增速实现大幅增长。今年1-11月份,医药健康产业整体实现营业收入26094.60亿元,利润总额高达5403.50亿元,同比增长率分别为18.59%和71.78%。受疫情催化,高毛利率疫情产业链的收入占比快速提升推动医药制造业盈利能力改善。

图:2011-2021Q3医药健康产业上市公司数量(家)

上市公司数量方面,2014年以来医药健康产业上市公司由172家逐年增长到404家。整体来看,医药健康产业证券化率整体呈上升趋势。

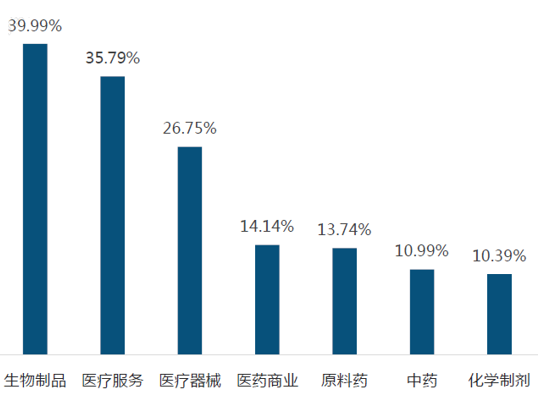

2021年前三季度,医药健康产业营收规模最大的三个子板块分别为医药商业、化学制剂与中药,分别为6643.77亿元、2993.19亿元与2484.61亿元;从营业收入成长性来看,增速最高的三个子板块分别为生物制品、医疗服务和医疗器械,增速分别为39.99%、35.79%和26.75%。新冠疫情需求的持续爆发改变了产业生态结构。

图:2021前三季度医药健康产业各板块营业收入(亿元)

图:2021前三季度医药健康产业各板块营业收入增速

二、利好政策助推医药健康产业发展

(一)研发创新成为主流

药物上市的根本目的是为了解决患者的需求,而“以患者需求为核心,以临床价值为导向”已经成为药物研发界的普遍共识。2021年11月19日,国家药品监督管理局药品审评中心六连发重要文件。其中,最受业内关注的就是《以临床价值为导向的抗肿瘤药物临床研发指导原则》(以下简称“指导原则”),提出未来抗肿瘤药物的研发从确定研发方向到开展临床试验,都应贯彻以临床需求、临床价值为导向的药物开发原则。该原则对创新药的研发提出了更高的要求, 一些分散的、低效的、重复低水平的创新将因此逐渐退出历史舞台。

(二)药品监管更加严格

2021年12月30日,国家药监局等八部门联合发布了《“十四五”国家药品安全及促进高质量发展规划》,明确了我国“十四五”期间药品安全及促进高质量发展的指导思想,提出五个“坚持”总体原则和主要发展目标,并制定出10个方面主要任务,以保障“十四五”期间药品安全,促进药品高质量发展,推进药品监管体系和监管能力现代化,保护和促进公众健康。

(三)药品集采有所提升

2021年9月29日,国务院发布《“十四五”全民医疗保险规划》,明确提出到2025年,国家和省级药品集采品种达500个、高值医用耗材集采品种数量达5类,公立医院通过省级集采平台采购品种金额占比达90%、高值耗材采购金额占比达80%。

对比以往历次药品集中采购的,本轮药品集采在品种数量、中选品种数量和降价幅度等各个维度均再次有所提升。随着药品集采逐渐步入常态化,国家层面组织的胰岛素集采工作落地,省际联盟中成药集采也已在部分省份逐渐落地,未来产业持续分化,龙头效应进一步凸显。在此背景下,生产管线丰富,研发能力突出,竞争格局较好的企业有望从中获益,在竞争中脱颖而出。

值得注意的是,中成药实现首次集采。11月19日,湖北省医药价格和招标采购管理服务网发布《鄂冀晋内蒙古辽闽赣豫湘琼渝川贵藏陕甘宁新新疆兵团中成药联盟集中带量采购文件》,由湖北、河北、山西等19个联盟地区针对17组中成药进行集采。此次中成药省际集采联盟规模空前,整体平均降价幅度-42.33%,将对全国中成药市场产生重大影响,拥有成本和品种优势的企业有望实现以价换量。

三、医药健康产业投资前景判断

近两年新冠疫情持续蔓延,全球结构性防疫不均衡特征和奥密克戎等超级变种的出现决定了彻底消灭新冠病毒并非一日之功。常规的医疗需求和新冠医疗的需求成为全球医药健康产业发展的最主要驱动力,共同推动医药产业加速迭代。政策鼓励创新、医疗市场国际化、集采和医保谈判常态化等将成为医药健康产业发展的主流趋势。2022年医药健康产业的发展将呈现以下特征:

1.新冠疫情的持续和大众对生命健康关注度的日益提升,决定了医药健康产业2022年的整体表现将优于2021年,需求的增长和升级将为产业带来更多发展机遇。

2.创新药及创新药产业链贯穿医药健康产业长周期投资,只会迟到,不会缺席。

3.“疫苗+奥密克戎”提升免疫屏障,最危险的时候已经过去,全球防疫的不均衡特征决定了新冠疫情的长尾效应,在检测、治疗、疫苗和防护领域均有不同程度的投资发展机遇。

4.产业加速分化,具有差异化产品和创新模式的企业会更容易脱颖而出,形成强大竞争力。

根据以上四个产业发展的特征,2022年医药健康产业投资重点建议围绕以下几个方面展开:

1.政策持续引导下的创新药及创新药产业链(如创新药生产企业以及为创新药提供服务的CXO企业等)。

2.具备进口替代能力的高端医疗器械龙头及检测类等疫情耗材生产企业。

3.是受益市场集中度提升,稳健扩张的连锁药店。

4.市场需求旺盛的第三方检测医疗服务机构。

5.兼备消费和防疫属性的生物制品企业。

6.具备“真创新”和“强消费”属性的中医药企业。

文章来源:元亨祥集团